カードローンは簡単にお金が借りられる便利なサービスですが、利息がかかるため、安易な借り入れはできません。

お金を借りる場合、金利の負担を考えて少しでも負担軽減できる方法を探すと良いでしょう。

金融機関により、カードローン利用時の利息は仕組みを理解していると、低く抑えられます。

低金利を強みとしている銀行系カードローンは、利息重視の場合に利用したい方法です。

また消費者金融のカードローンには30日間の無利息サービスがあるため、上手に利用すると実質0円で借り入れできます。

金利や利息の仕組み、カードローンサービスの上手な使い方など、詳しく解説します。

本記事のまとめ

- カードローンにおける金利と利息の違い

- カードローンの上限金利は法律で決められている

- 借入額により上限金利が違う

- 無利息期間サービスがある消費者金融

- 無利息期間サービスの利点と残念な点

- 銀行カードローンは低金利であるが審査は厳しめ

- 低金利カードローンを選ぶ際のコツ

貸金業法の厳格化により上限金利の引き下げがおこなわれ、貸金業者の無理な貸付や利用者の返済能力を超える借り入れは不可能となりました。

借主は金利や利息の違いを理解して、適切な借り入れの方法を選択しましょう。

カードローンにおける金利と利息とは割合と利用料をあらわす

カードローンを利用する際の借り入れた元金に対して、利息の割合をパーセントであらわしたものが「金利」です。

また、1年間借り入れした金利は「年利」とよび、金利と年利は同じ意味合いとなります。

「利息」はお金を借りる際の利用料と捉え、金額は元金に金利を掛けて算出します。

返済は、元金に利息を上乗せした金額を支払うのが一般的です。

消費者金融各社の下限金利と上限金利の金利幅はほぼ同じ

消費者金融各社カードローンの貸付金利は、3.0〜18.0%の金利幅があります。

上限金利とは「最大貸付利率」であり、18.0%にあたります。

借り入れをする際、上限金利を超過した金利は適用されません。

下限金利とは「最小貸付利率」であり、最も低い金利を表します。

大手消費者金融5社を参考に、下限金利と上限金利について、下表のようにまとめました。

| 消費者金融名 | 金利(年利) |

|---|---|

| アコム | 3.0~18.0% |

| アイフル | 3.0~18.0% |

| プロミス | 4.5~17.8% |

| レイク | 4.5~18.0% |

| SMBCモビット | 3.0~18.0% |

上表より分かることは、上限金利がプロミスのみ18.0%を下回る17.8%です。

また下限金利では、プロミスとレイクは他の消費者金融より1.5%金利が高くなります。

プロミスは上限金利が0.2%低いものの、下限金利は1.5%高めです。

大手消費者金融5社の中で、平均的な貸付金利は3.0〜18.0%に対して、プロミスの金利の幅は狭いのが分かります。

貸金業法では上限金利20.0%と決められている

消費者金融やクレジットカード会社など貸金業務をおこなう貸金業者は、貸金業法に則り運営しています。

貸金業法とは、貸金業者を対象にした法律であり、適正な貸し付けや金利を法制化したものです。

下記の2つの法律を用いて、金利を最大20.0%にまで制限しています。

- 利息制限法

- 出資法

これらの法律により、貸金業者の無理な貸し付けや借主の借り過ぎを避け、最適なカードローンが利用できます。

利息制限法は借主を保全する法律

利息制限法は、借り入れ額に応じて上限金利を15.0〜20.0%に定めています。

借主が貸金業者から高金利で借り入れしないよう、借主を保全するための法律です。

上限金利を20.0%とし、上限金利の範囲を超過した金利は違法金利となり、無効かつ支払う必要がありません。

借り入れる元金に応じて、下記のように利息制限法により利率が変わります。

- 元本の額が10万円未満の場合上限金利年20.0%

- 元本の額が10万円以上100万円未満の場合上限金利年18.0%

- 元本の額が100万円以上の場合上限金利年15.0%

2010年6月に法改正をおこなう前では、金利の上限は29.2%と高金利でした。

そのため高金利により利息が膨らみ、返済が滞るカードローン利用者が増大した事実があります。

参考サイト:金融庁公式サイトより「出資法と利息制限法」

出資法により上限金利の超過は刑事罰の対象となる

出資法は、貸金業者が法定金利を超過する利息で貸し付けをした場合、貸金業者を罰するものです。

2010年6月18日の出資法改正により、適正なカードローンの利用が実現しています。

現在、カードローンの金利は、利息制限法と出資法により適用金利を掲げています。

グレーゾーンの廃止で適切な借り入れが可能となった

「グレーゾーン金利」とは、利息制限法の上限金利20.0%と出資法の上限金利29.2%の間の金利帯をよびます。

過去に貸金業者による「グレーゾーン金利」の貸し付けが原因となり、多重債務や利息が膨らみ返済できないなどカードローン利用者の間で数々の問題を引き起こしました。

後に貸金業法の改正により、上限金利を29.2%から20.0%に引き下げたのです。

2010年6月18日、グレーゾーン金利は正式に廃止となりました。

法改正により、上限金利20.0%を超過した貸し付けをおこなった場合は刑事罰の対象です。

このように貸金業法の改正は、グレーゾーンの廃止とともに違法な貸し付けをおこなう貸金業者を取り締まり、多重債務者の問題解決を目的としています。

以下の3つの項目は、貸金業法改正の要点です。

- 総量規制

- 上限金利の引き下げ

- 貸金業者に対する規制の強化

返済能力以上の貸し付けや借り入れをおこなわないよう法律を定め、貸金業者は法律に則り営業しています。

貸金業法は多重債務や過払いを制御する

総量規制を設けて、借入残高を年収の3分の1までに制限し、借り過ぎを防止しています。

既に借り入れ元金が年収の3分の1に達していた場合、新規での借り入れができません。

また、上限金利を借り入れ金額に応じて15.0〜20.0%に定め、上限金利の超過は違法です。

貸金業法は借主を守るだけでなく、貸金業者に対して健全な貸し付けをおこなうよう監督を強化するものでもあります。

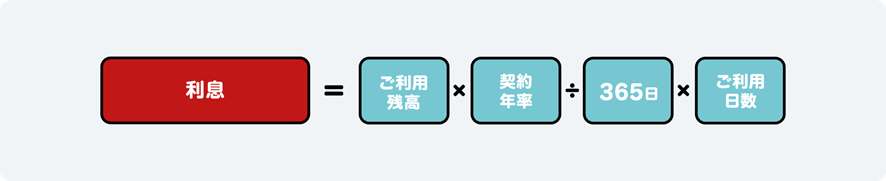

利息の計算は容易

カードローンを利用する際、元金に応じた利息の負担が必要です。

利息の金額は、下記のように計算式に基づいて算出できます。

年間365日を用いて計算しますが、うるう年の場合は366日で計算します。

利息の金額は、利用残高と金利、利用日数で簡単に算出可能です。

実際借り入れ前に利息の計算をすると、元金に利息金額を上乗せした返済金額が把握できます。

借り過ぎを避け、計画的な借り入れが大切です。

無利息期間サービスを詳しく解説

借り入れした元金に金利がかからず、利息0円で利用できる期間を「無利息期間」とよびます。

サービス期間内は元金のみで、利息はかかりません。

主に消費者金融がおこなうサービスで、初めてカードローンを利用する人が対象です。

消費者金融のカードローンは金利が高い傾向にありますが、無利息期間のサービスを利用すると金利の負担を軽減できます。

サービス期間終了後は通常金利がかかるため、サービス期間内に借り入れ、返済を済ませるのがおすすめです。

無利息期間サービスがあるのは大手消費者金融カードローン

大手消費者金融では初回借り入れ限定となるものの、30日間無利息でお金を借りられます。

無利息期間サービスは、開始のタイミングやサービスを利用できる条件など、消費者金融各社により違いがあります。

大手消費者金融がおこなっている無利息期間サービスの内容を、下記のとおりまとめました。

| 消費者金融名 | 無利息期間サービスの開始日と条件 |

|---|---|

| アイフル | 初回利用対象、契約日の翌日から30日間 |

| アコム | 初回利用対象、契約日の翌日から30日間 |

| プロミス | 初回利用対象、初回借入日の翌日から30日間、Web明細利用 |

| レイク | 初回利用対象、契約日の翌日から180日間5万円まで |

| SMBCモビット | なし |

大手消費者金融5社のうち、SMBCモビットのみ無利息期間サービスをおこなっていません。

その他の消費者金融各社では、カードローンを初めて利用する人を対象にサービスを実施しています。

上表から分かるように、無利息サービスの対象期間は30日間で、サービス開始日は契約日の翌日からです。

しかしプロミスの無利息期間サービス開始日は、初回借り入れした日の翌日からとなります。

またサービスを受けるには、Web明細の利用が条件です。

レイクの無利息期間サービスには、2つのパターンがあります。

- 初めての利用に加えて5万円までの利用で最大180日間利息が無料

- 借り入れ金額にかかわらず60日間利息が無料(WEB限定)

レイクの公式ホームページ「お借り入れ診断」より、自分に最適な無利息サービスを診断できます。

参考サイト:レイク公式ホームページより「お借り入れ診断」

無利息期間サービスの開始日も重要となる

消費者金融がおこなう無利息期間サービスの開始日は、2つのタイプに分類されます。

- 契約日の翌日

- 初回借入日の翌日

無利息期間サービスの開始日は、契約日の翌日としている消費者金融が多いです。

カードローンの契約後すぐに借り入れをする場合は、借り入れ初日から無利息サービスの利点を最大限に活用できます。

しかし、カードローンを契約した後しばらく借り入れの予定がない場合は、無利息のサービス期間が短縮されてしまいます。

無利息期間サービスの利点

無利息サービスの期間内に借り入れた元金を全額返済した場合、利息は発生せず実質無料で借り入れできるところが、無利息期間サービス最大の利点です。

また無利息サービスの期間内での借り入れは、何度利用しても利息がかかりません。

下記のとおり30日以内に全額返済が見込めると、無利息期間サービスを最大限に活かせます。

- 少額の借り入れ

- 30日間以内に返済予定

消費者金融カードローンを初めて利用する際は、無利息期間サービスは重要です。

必要最低限の借り入れ、短期返済を心掛け、上手に利用しましょう。

無利息期間サービスの残念な点

無利息のサービス期間内に借り入れたお金を完済できなかった場合、通常の金利がかかります。

消費者金融の標準的貸付金利は、借入額に応じて3.0〜18.0%です。

借入額が少額ほど、金利は高くなります。

下記のとおり無利息期間のサービスは利点ばかりではなく、不利な点もあるため、理解したうえで利用しましょう。

- 消費者金融の金利は少額借り入れほど高くなる

- 無利息期間サービス内に完済できなかった場合、利息が発生し返済総額が増える

無利息期間を超過した場合の返済金額は、元金に利息を上乗せするため、その分返済総額も増大します。

消費者金融のカードローンは無利息期間があるけど金利は高め

消費者金融のカードローンはWEBで24時間申し込み、契約から借り入れまで即日対応できるため、今すぐ借りたい人に最適です。

特に少額を短期間に借り入れしたいと考えている場合には、消費者金融の30日無利息期間サービスが重宝するでしょう。

万が一、無利息サービスの期間内に借入金を完済できなかった場合の返済総額も視野に入れ、利用するのが重要です。

消費者金融カードローンの金利は3.0〜18.0%と、決して低いわけではありません。

銀行カードローンは低金利が魅力

銀行カードローンは消費者金融カードローンと比較して、適用金利に加えて上限金利が低めに設定されています。

下表より金利に幅があるのが分かりますが、銀行カードローンは利用限度額によって金利が決定します。

| 銀行カードローン名 | 金利(年利) |

|---|---|

| 三菱UFJ銀行バンクイック | 1.8~14.6% |

| みずほ銀行カードローン | 2.0~14.0% |

| 三井住友銀行カードローン | 1.5~14.5% |

| 楽天銀行スーパーローン | 1.9~14.5% |

| PayPay銀行カードローン | 1.59~18.0% |

PayPay銀行カードローンの上限金利は高めの設定で、消費者金融並みの上限金利といえます。

銀行カードローンにはほとんど無利息期間サービスがない

ほとんどの銀行カードローンには、残念ながら無利息期間のサービスがありません。

銀行カードローンは低金利を強みとして、利息の負担を軽減しています。

ただし下表のとおり、特定の銀行カードローンにおいては、無利息特約のサービスをおこなっています。

| 銀行カードローン名 | 無利息特約の開始日と条件 |

|---|---|

| 楽天銀行スーパーローン | 初回借入日の翌日から30日間 |

| PayPay銀行カードローン | 初回借入日から30日間 |

参照元:楽天銀行公式サイトより「楽天銀行スーパーローン無利息特約」

無利息特約の開始日は初めて借り入れをした日、または初めて借り入れをした翌日となるため、サービスに無駄がありません。

銀行カードローンは条件により利息が安くなる場合もある

銀行独自の金利優遇サービスは、条件を満たした場合さらに利息が安くなる有益なサービスです。

| 銀行カードローン名 | 金利の優遇条件 |

|---|---|

| 三井住友銀行カードローン | 住宅ローン利用者限定カードローンの年1.5~8.0% |

| みずほ銀行カードローン | 住宅ローン利用者限定で年1.5~13.5%に引き下げ |

参照元:三井住友銀行公式サイトより「ライフイベント応援パック」

三井住友銀行やみずほ銀行にて既に住宅ローンの利用をしている人は、カードローンを利用する際に金利の優遇サービスを受けられます。

その他三菱UFJ銀行でカードローンをする際に金利優遇のサービスはありませんが、借り入れ、返済ともにATM手数料が無料となります。

銀行カードローンの利点は低金利で利用できる

銀行カードローンは金利が低く、利息の負担を軽減できるのが魅力です。

銀行によっては、住宅ローンの利用など条件を満たしている場合、さらに金利の優遇が受けられます。

長期的な借り入れを検討している場合は、低金利で利用できる銀行カードローンは最適です。

銀行カードローンの残念な点は利息の上乗せが必須

銀行カードローンは即日融資に対応していないため、今すぐお金が必要な場合には不向きです。

また、無利息期間のサービスがほとんどなく、借り入れ直後から利息が発生します。

銀行カードローンは低金利ではあるものの、利用期間中は必ず元金に利息が上乗せされます。

低金利ほど審査は厳しくなる

金融機関のカードローンを利用するには、審査が必要不可欠です。

審査では属性や他社での借り入れ状況に加えて、信用情報の確認をおこないます。

毎月の安定した収入があり、貸したお金を正確に返済できる能力があるのが条件です。

消費者金融カードローンと銀行カードローンを比較すると、標準的貸し付け金利が低い銀行カードローンの方が審査は厳しい傾向にあります。

審査に必要な属性は数値化する

属性とは、顧客個人に関する情報です。

審査では申込内容に基づいて、氏名や生年月日、勤務先や年収など属性を数値化します。

下記の6項目を属性とよび、審査に大きく影響します。

- 勤務先

- 勤続年数

- 年収

- 家族構成

- 居住形態

- 居住年数

審査の詳細については公にしていませんが、属性の数値が高いほど顧客の信用も高くなります。

信用情報は審査に重要な項目

金融機関は審査をおこなう際、指定信用情報機関の情報を重要視しています。

過去に他社のカードローンやクレジットカードの利用代金について、返済が2ケ月以上延滞してしまった人は要注意です。

毎月適正な金額を返済している限り問題はありませんが、延滞の経験がある人は信用情報が悪化している恐れがあります。

指定情報機関株式会社CICは、カードローンやクレジットカードの利用に関する信用情報の収集、管理をする機関です。

株式会社CICでは、希望に応じて有料で情報の開示を行っています。

事故情報が登録されているか不安がある人は、事前に開示申請するのが良いでしょう。

延滞や未払いなどは金融事故として信用情報機関に記録がのこり、審査に通る可能性が低くなります。

指定情報機関は3社ありますが、金融機関の業務形態により加入する信用情報機関が異なるのです。

| 指定信用情報機関名 | 加盟会員 |

|---|---|

| CIC | クレジットカード会社、消費者金融、携帯電話、など |

| JICC | クレジットカード会社、消費者金融、銀行系など |

| KSC | 銀行系 |

信用情報機関の情報はクレジットやローンに関する情報であり、加盟会員から収集したものです。

収集した情報は、信用情報共有システムにより3つの信用情報機関で情報共有をしています。

審査に必要な在籍確認

在籍確認は、金融機関が審査の一環としておこなうもので、申告の勤務先に本当に在籍しているか確認するものです。

勤務先の在籍確認が取れた場合、安定した収入を得ているため返済能力があると判断され、審査の通過率にも好影響です。

消費者金融では、原則勤務先への電話連絡はなしとしているため、実際勤務先への在籍確認の電話連絡が入る可能性は低いといえます。

一方、銀行では銀行名を名乗り、在籍確認の電話連絡をおこないます。

勤務先への電話連絡は、申込者のプライバシーに配慮してかけてくるため、会社の人にバレるなどの心配は不要です。

消費者金融は総量規制の対象となる

消費者金融カードローンは、貸金業法により規制され、貸し付けは総量規制の対象です。

総量規制により、消費者金融が個人への貸し付けをおこなう際、年収の3分の1を超過した貸し付けはできません。

一方銀行カードローンは、銀行法により営業を規制されており、総量規制の対象外です。

しかし、銀行カードローンにおいても、自主規制して年収の3分の1を上限に貸し付けをします。

借り入れ金額により利息が違う

消費者金融カードローンの無利息期間サービスを利用して借り入れした場合と、銀行カードローンを利用した場合の利息について、下表のように比較してみました。

| 消費者金融と銀行それぞれの場合 | 10万円を30日間借り入れした場合の利息 |

|---|---|

| 消費者金融アイフルのカードローンで10万円を30日間、金利18.0%で借り入れした場合 | 100,000円 × 18.0% ÷ 365日(うるう年の場合は366日) × 30日 = 1,479円 |

| 三菱UFJ銀行「バンクイック」で10万円を30日間、金利14.6%で借り入れした場合 | 100,000円 × 14.6% ÷ 365日(うるう年の場合は366日) × 30日 = 1,200円 |

参照元:アイフル公式サイトより「カードローンの利息計算方法を正しく理解する」

三菱UFJ銀行公式サイトより、カードローン「バンクイック」の返済シミュレーション

同じ金額を借り入れした場合でも、銀行と消費者金融では金利に大きな差があります。

そのため、利息にも大きな差が生じます。

上表からも分かるとおり、消費者金融の標準的な貸付金利は高い傾向です。

しかしアイフルの30日間無利息期間サービスを利用した場合、1,479円の利息が実質無料となります。

短期利用の場合、金利の負担がなく借り入れできるため、無利息サービスの効果が大きいです。

一方、三菱UFJ銀行「バンクイック」には無利息期間サービスがないため、利息1,200円の支払いが必要となります。

消費者金融で借り入れする場合、無利息期間サービス終了後からは通常の利息が発生するため、30日間以内の返済を意識するのが重要です。

低金利のカードローンを選ぶコツは返済総額が少ない商品を選択する

カードローンを選ぶ際のコツは、金利だけに目を向けず、返済総額を意識することです。

銀行カードローンの低金利は返済期間が長くなる場合でも、利息の負担が少なく済む点は魅力となります。

一方、消費者金融カードローンは低金利とはいえないものの、無利息期間のサービスを利用すると30日間利息が0円で借り入れできます。

ただし、無利息のサービス期間を過ぎた場合は利息が発生するため、支払い総額が増えてしまうところが不利な点です。

無利息サービスの開始日は消費者金融により違いがあるため、自分が借り入れをするタイミングにあう消費者金融を選ぶと良いでしょう。

契約後すぐに借り入れをする場合には、契約の翌日からサービス開始の商品を選択しても問題はありません。

また契約後すぐに借り入れする予定のない人は、初回借り入れの翌日からサービスが始まる商品を選択すると、無駄なくサービスを活用できます。

消費者金融カードローンの標準的な貸付金利は、3.0〜18.0%と決して低金利とはいえません。

アイフルやアコムとプロミスは30日間、レイクは180日間のように無利息サービス期間を上手に活用し、できる限り利息の支払額を低く抑えるのが重要です。

カードローンは借入期間と金額を考慮して選択が大事

利息重視で選ぶのであれば、銀行カードローンが魅力です。

しかし、銀行カードローンは即日の融資に対応しておらず、無利息のサービスもありません。

一方、消費者金融カードローンは最短即日融資が可能で、今すぐお金が必要な場合も対応可能です。

カードローンを初めて利用する人限定ではありますが、30日間無利息のサービスを利用すると、利息の負担軽減が見込めます。

ただし、30日間を過ぎると通常の金利が発生するため、少額で30日以内の一時的な借り入れを検討している場合に最適です。

貸金業法により上限金利は借り入れ金額に応じて年利15.0〜20.0%となり、借り入れ金額が少ないほど金利は高くなります。

この金利の仕組みから分かるように、少額借り入れの場合は、上限金利の比較が大事です。

低金利の銀行カードローンと消費者金融の無利息期間サービスそれぞれの条件や特徴を捉えて、自分に最適なカードローン選びをしましょう。